一、综述

进入2010年第二季度,从宏观环境来看,当前我国经济势头依然良好,但也存在一些新的不确定性因素:一是欧债危机愈演愈烈,外部环境不确定因素较多。二是国内经济也日趋复杂,房地产处在观望期,后期走势不明朗;三是伴随三季度传统消费淡季的来临,工业生产增速将受到明显压制。2010年5月13日,国务院发布《关于鼓励和引导民间投资健康发展的若干意见》,提出36条具体措施,“新36条”中涉及的领域几乎可以从资本投资、用户需求、金融服务等领域全方位联系到工程机械行业,其对工程机械行业发展的带动可谓是全方面的。市场调研中心认为,“新36条”的推出有助于减轻固定资产投资对地方政府融资平台的依赖,对工程机械是实质性的利好。

根据目前已经披露的2010年上半年的数据,市场调研中心依旧保持对2010年中国起重机行业的整体乐观情况,预计2010年全年工程机械行业的业绩将呈现前高后略低的总体走势。

市场调研中心认为,未来一段时间,起重机市场将面对较为复杂的宏观环境。 今年上半年在高销量的带动下,起重机企业产销率出现快速攀升,2010年3-6月连续四个月产销率超过70%;除了旺销之外,也可以推测出2010年起重机制造商产能压力较大,下半年随着产能进一步释放及销量的下滑,产销率会出现上升。从2010年上半年的监控情况来看,起重机行业销售份额有进一步向龙头企业集中的趋势。

根据海关总署的统计数据,2010年1-5月我国工程机械进出口贸易额比上年增长34%。进口增长较多的起重机产品有全路面汽车起重机、塔式起重机。出口呈现出良好的增长势头,其中塔式起重机增长较快。出口方面总体来看复苏迹象明显。

二、2010年二季度中国起重机生产和销售总体市场数据

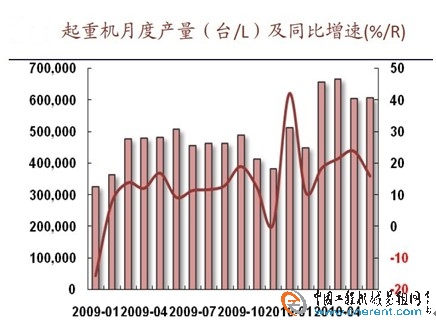

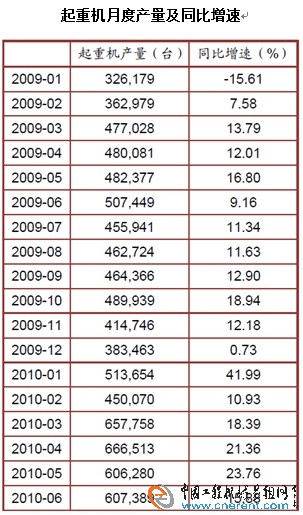

2010年4月份起重机产量为666513台,同比增长21.36%;5月份起重机产量为606280台,同比增长23.76%;6月份产量为607389台,同比增长15.88%。至2010年6月,起重机市场已经持续17个月同比正增长。2010年的2-5月,连续4月增幅逐步扩大;6月同比增速略有降低。

2010年1-6月份,我国四类移动起重机市场销量突破20000台,与去年同期相比增幅接近5成。

三、2010年4-6月起重机市场发展态势监控

(一)4月份起重机销量维持高位 履带吊表现突出

2010年4月份,我国四类移动起重机市场总销量较3月份的高峰略有回落。履带起重机在本月表现突出,销量达到2009年以来的最好水平,主要原因是出口市场的持续好转带动总销量的上升;权重最大的汽车起重机表现稳定,占有份额仍然高达8成以上;随车起重机占有份额大幅反弹,但仍然低于2009年以来的平均水平。

2010年4月份,我国履带起重机、汽车起重机、随车重机和轮胎起重机四大类移动式起重机市场产销率(市场销量与可供销量比率)达到76.03%,比上月下降2.94个百分点,与去年同期相比,上升了9.42个百分点;4月份库存周转天数为9.76天,比上月上升了0.13天,比去年同期下降了5.09天。

4月份企业经营指标维持上月的良好表现。不过4月份以后,市场将迎来传统销售淡季,企业经营指标有快速回落的要求,起重机等工程机械将进入2010年蛰伏期。

2010年以来,徐重汽车起重机占有份额较2009年有明显下降;履带起重机份额却出现快速攀升。2010年4月,徐重汽车起重机占有份额为48.64%,较2009年的平均水平下降幅度超过8个百分点;4月份履带起重机占有份额为31.32%,较2009年的平均水平高出15.98个百分点。

从数据表现来看,公司正在进行适当的战略转型,加大利润率较高的履带起重机市场开发,放弃部分利润率较小的汽车起重机市场。

4月份CPI上涨2.8%,未超出3%的调控目标;新增贷款7740亿元,接近8000亿元的市场最高预期,资金面持续活跃。

4月份,PPI同比上涨6.8%,涨幅比上月扩大0.9个百分点;原材料、燃料、动力购进价格同比上涨12.0%,涨幅比上月扩大0.5个百分点。4月份受需求旺盛及铁矿石等原燃材料采购成本大幅上升影响,国内市场钢材价格进一步攀升,明显推高起重机制造成本。

(二)5月份起重机销量较上月略有回落 履带吊依旧突出

5月份,我国四类移动起重机销量再次超出预期,连续三个月维持在5000台上下,市场需求仍然旺盛。该月履带起重机表现仍然强势,销量在上月大幅拉升的基础上继续攀高,占四类移动式起重机的比重也创出了自2009年以来的新高;权重最大的汽车起重机表现稳定,占有份额仍然高达8成以上,并在上月的基础上小幅上升;随车起重机占有份额则出现明显下降,需求萎缩明显。

5月份,我国四大类移动式起重机市场产销率达到78.27%,比4月上升2.24个百分点,与去年同期相比上升了15.04个百分点;月库存周转天数为10.18天,比4月上升了0.42天,比去年同期下降了6.25天。

从产销率来看,当月起重机产销率达到了78.27%,在4月份略有下滑的基础上大幅反弹,接近3月份市场最好表现,与其他机种对比来看,起重机市场一枝独秀。从库存周转天数来看,起重机制造企业经营指标运行良好,在销量的带动下,库存得到快速消耗;不过从月末库存量情况来看,企业对未来销量维持高位信心不足,预留库存较为保守。

从今年前5个月销售情况来看,徐重汽车起重机占有份额较2009年平均水平有明显下降。5月份,徐重汽车起重机占有份额为45.85%,较去年同期下降11.51个百分点,较2009年平均水平下降10个百分点以上。中联重科、三一重工、安徽柳工等品牌表现激进,尤其是三一与安徽柳工连续数月同比增幅超过100%,增长势头强劲。老牌劲旅四川长起和北起多田野近期表现差强人意,增长幅度远远落后整个行业,长起5月份汽车起重机销量跌出行业前五名;北起多田野5月份销量不足30台,排在该月销量榜第十名。 履带起重机表现较为稳定,除宇通重工突然发力外,其他企业表现的中规中矩。

从宏观环境来看,当前我国经济势头依然良好,但也存在一些新的不确定性因素:一是欧债危机愈演愈烈,外部环境不确定因素较多。二是国内经济也日趋复杂,房地产处在观望期,后期走势不明朗;三是伴随三季度传统消费淡季的来临,工业生产增速将受到明显压制。未来一段时间,起重机市场将面对较为复杂的宏观环境。

(三)6月份起重机销量较上月略有下降 仍处高位

2010年1-6月份,我国四类移动起重机市场销量突破20000台,与去年同期相比增幅接近5成。 其中履带起重机出现了较大幅度的增长,增幅远大于行业整体水平;汽车起重机增幅超过50%,略大于行业整体增幅;随车起重机与轮胎起重机增幅低于行业整体水平,需求并不旺盛。从月度销售情况来看,6月份市场下滑速度加快,预期7、8月份市场销量会继续萎缩,但下降幅度有限,整个下半年起重机销量将仍然维持高位。

今年上半年在高销量的带动下,起重机企业产销率出现快速攀升,2010年3-6月连续四个月产销率超过70%,除了旺销之外,也可以推测出2010年起重机制造商产能压力较大,下半年随着产能进一步释放及销量的下滑,产销率会出现上升。

从库存周转天数来看,3月份开始,库存周转天数出现快速下降,3-6月份此项指标维持在10天左右的水平,可以进一步看到起重机市场的火爆及产能面临的压力。下半年在销量萎缩及产能进一步释放的影响下,企业经营指标会出现弱化,尤其是产能方面会得到缓解,从而拉低经营指标。

从2010年上半年的监控情况来看,起重机行业销售份额有进一步向龙头企业集中的趋势。在汽车起重机领域,徐重、中联重科、安徽柳工、三一、四川长起五家企业占到了汽车起重机总销量9成以上的份额。徐重的龙头地位依然稳固,但销售份额较去年同期出现了较大幅度的下降。

履带起重机生产厂家更加集中,三一科技、徐工建设机械分公司、抚挖重工、中联重科四家企业占据了行业绝大多数份额,三一的龙头地位得到进一步明确,另一家重点企业宇通重工上半年也表现出很好的发展态势。

徐随在随车起重机的地位不可撼动,排在二至四位的企业依次为石煤机、中联专用车、牡丹江专汽。

四、2010年上半年中国起重机进出口情况分析

根据海关总署的统计数据,2010年1-5月我国工程机械进出口贸易额为68.1亿美元,比上年增长34%。其中进口金额32.2亿美元,比上年增长67.2%;出口金额35.9亿美元,比上年增长13.9%,贸易顺差3.7亿美元,同比下降69.7%。

2010年1-5月,累计进口整机20.4亿美元,比上年增长70%,占进口总额的63.4%;零部件进口11.8亿美元,比上年增长65.6%,占进口总额的36.6%。进口增长较多的起重机产品有全路面汽车起重机、塔式起重机。

在出口方面,累计出口整机23.2亿美元,比上年增长10.5%,占出口总额的64.6%;5月份当月出口同比增长达到45%,呈现出良好的增长势头,其中塔式起重机增长较快。出口方面总体来看复苏迹象明显。1-5月份起重机同比增长-41%。根据海关总署的统计数据, 2009年6月工程机械的进口环比增长了24.5%,其中履带式起重机和塔式起重机等产品呈继续增长势头。

在出口方面,虽然2009年6月工程机械出口下滑的趋势尚无明显改善的迹象,但部分产品如大于100吨的汽车起重机的出口逆势上扬,增长幅度较大。

市场调研中心根据去年的相关数据结合目前进出口的实际情况判断,出口方面会继续复苏,前高后低的走势会继续持续。

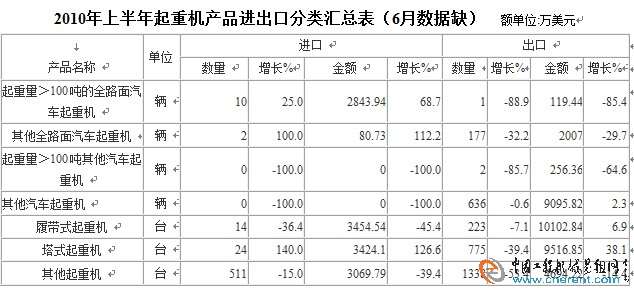

2010年上半年起重机产品进出口分类汇总表(6月数据缺) 额单位:万美元

五、2010年起重机市场未来发展趋势

(一)履带起重机市场保持乐观增长

随着建筑项目向大型化发展及风电、核电等新能源项目建设的快速推进,履带起重机市场得到了前所未有的发展机遇。市场调研中心认为随着中国经济环境影响及政策刺激,中国履带起重机在吊装作业市场的份额必然会大幅提升,未来市场前景广阔。目前,抚挖、三一、中联、徐工,一直占据中国履带起重机90%以上的市场份额,随着越来越多的工程机械企业正进入履带起重机行业,或投入资金、或扩大产能、或并购、或上市,希望在行业全面爆发之际获得超额利润,这必然导致竞争加剧。

市场调研中心认为,根据目前中国政府刚推出的3万亿元新能源领域投资政策来看,2010年,中国履带起重机销量将会稳步回升,同比增长30%以上,约1500台,略低于2008年销量水平。

(二)龙门式及桥式起重机市场份额逐步扩大

近几年来龙门式及桥式起重机市场份额越来越大,使用非常广泛,这是龙门式及桥式起重机厂家以及国家政策等多种因素共同作用下结果,随着经济不断发展,尤其是目前经济危机刺激,国家一揽子计划推动,桥式起重机门式起重机以及悬臂起重机等起重机市场需求发展前景大好。

龙门式及桥式起重机市场需求一年年上涨,需求量超出了很多起重机生产厂家预期,尤其是2008 年末一场突如其来全球性经济危机,冲击着世界上每一个角落,当然经济迅速发展中国也不例外,针对这种经济形势,我国及时实施了积极财政政策和适度宽松货币政策,尤其是一揽子计划出台和实施,为起重机行业发展带来了一线希望,尤其是桥式起重机 门式起重机 以及悬臂起重机 等大型起重机在国家基础设施建设中找到了危机下生存之道。

经过几十发展,中国桥式起重机行业已经形成了一定规模,市场竞争也越发激烈。面对竞争与市场变化和挑战,近一两来,起重机厂家在扩大产能方面投入很大,有企业已经收到了显著效果,市场占有率进一步提高。我国桥式起重机产品技术水平在不断提高,但是与国际水平还有一定距离,扩大生产规模,提高产量同时,做到技术水平提升,将会为增强中国桥式起重机行业竞争力。

(三)我国起重机行业突出问题依然存在

我国起重机工业有很大发展潜力,前景很好,但同时中国起重行业目前存在几个突出问题: 1、整体技术含量偏低,突出现在产品品种规格少,性能、可靠性等指标低于发达国家同类产品水平。2、知名品牌寥寥无几,能打入国际市场并享有一定声誉知名品牌几乎没有。3、产品低价恶性竞争严重,企业合理利润难保,已严重制约企业生产技术持续发展。

(来源:中国工程机械易租网)